小规模纳税人通常服务于销售额较小的企业或个体工商户,其税务处理相对简便。

一般纳税人则服务于销售额较大的企业,税务处理相对复杂,但往往能享受更多的税收优惠政策。

关于小规模纳税人的特点

1. 税率低:小规模纳税人适用的增值税税率相对较低,当前为3%(特殊情况或有调整)。

2. 简易计税:小规模纳税人采用简易计税方法,直接根据销售额和征收率计算应纳税额,无需进行进项税额抵扣。

3. 税收优惠:小规模纳税人可享受到更多的税收优惠政策,例如月销售额不超过10万元(季度销售额不超过30万元)的,免征增值税。

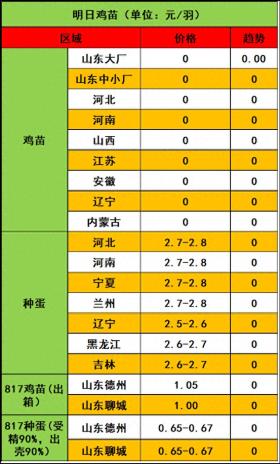

具体区别请看下图

希望以上信息能为您带来帮助!如果您有更多疑问或需要进一步的指导,请随时向我提问。